こんにちは!

今日は、お金を貯めることができなかった私が強制貯蓄の仕組みを作ることによって、ようやく資産形成を始めることができた、その全貌を(大げさ!)ご紹介いたします。

これを読むと「こうやるのか!案外簡単ね」「自分にもできそう」と思っていただけると思いますので読んでいただけると嬉しいです。

強制貯蓄によって人生変わったよ

過去の浪費家ぶりはこちらよりご覧ください ↓

定期預金は強制貯蓄にはならない⁈

貯蓄と聞くと、定期預金や給与天引きによる財形貯蓄を思い浮かべる方が多いと思います。

私も、毎月2万円、3万円を自動引き落としにして定期預金をしていたのですが、ある程度貯まると「海外旅行、行っちゃお〜」「あ!定期の分があるから、ブーツ買っちゃお〜」こんな具合で、定期→解約を繰り返し、全く貯まりませんでした。

自分の手の届かない場所へお金を移す

積立NISAとiDecoを始めることにした

「自分の貯蓄能力ほど信頼できないものはない」と悟った私は、自分の手の届きにくいところにお金を移すしか方法がないという結論に達しました。

1回目のフリーランス に失敗して、派遣社員で働いていたので、「今度こそ貯めなきゃマジでヤバい」と本当に焦っていたのも大きかったです。

そして、よくわからないものとして放っておいた積立NISAやiDecoについて、今度こそ始めようと本やネットで調べまくりました。

最初から完全に理解できていたわけではなかったのですが、どちらの制度も税の優遇措置があること、iDecoに至っては掛金の全額が所得税・住民税の控除対象になる上、原則60歳まで引き出せない=浪費家の私にピッタリということがわかりました。

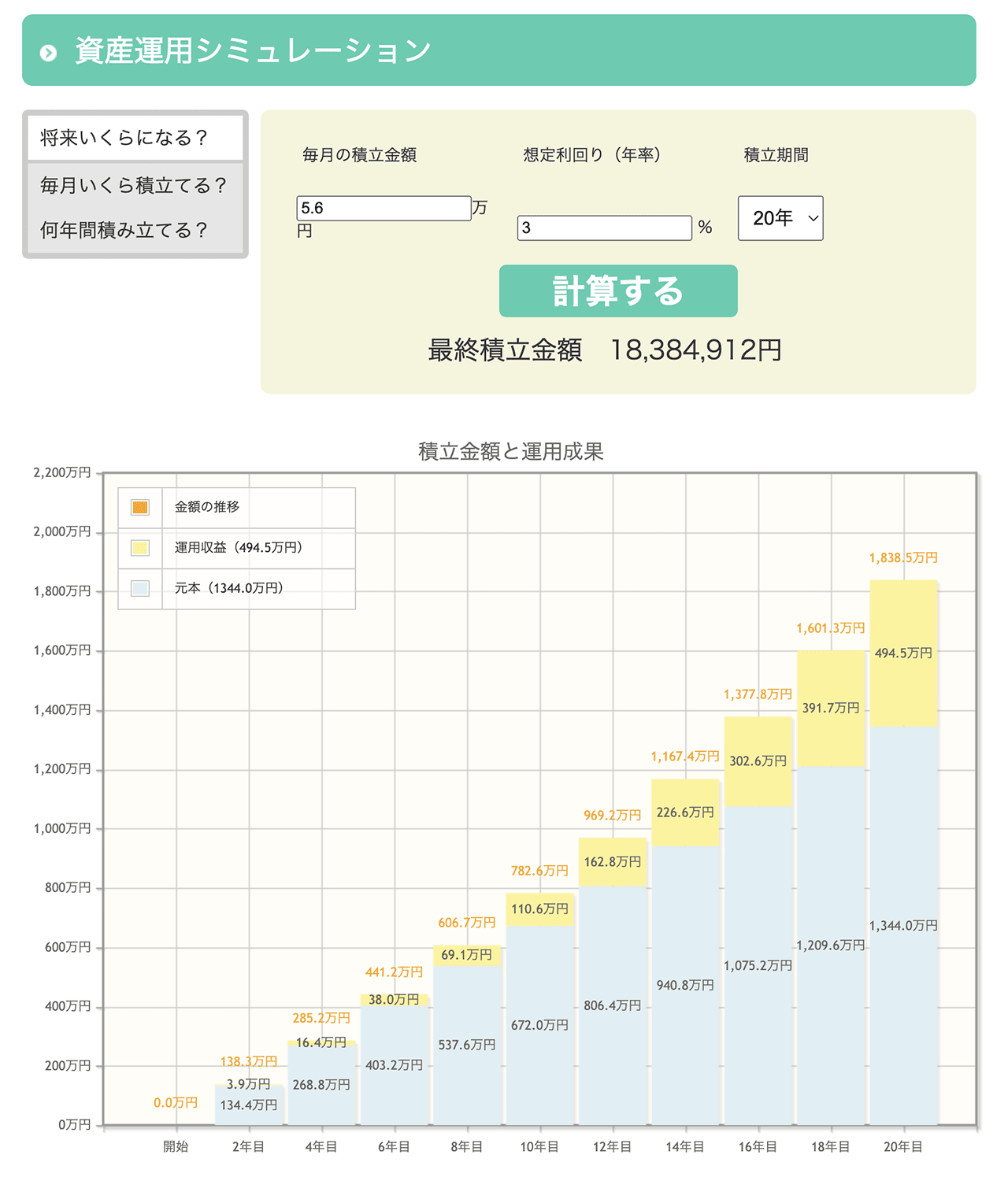

シュミレーションをやってみて、拠出金額を決める

次にやってみたのが、シュミレーションサイトで毎月の拠出額を決めることです。当時は楽天のサイトでシュミレーションをしたのですが、金融庁のサイトがわかりやすかったのでこちらを載せます。

当時考えていたことは、

・手元にあると使ってしまうので、最大拠出を目指す。

・積立NISAの方が設定が簡単なので、先に積立NISAから始めてその間にiDecoの手続きをする。

この2つです。

積立NISAは年間40万円までなので、月々33,000円でスタートすることに、iDecoは23,000円まで(会社員で企業型DC、DB等のいずれの制度にも加入していない場合)拠出できるので、合計で56,000円拠出することにしました。

そして、20年間積み立てた場合のシュミレーションを行ってみました。

積立シュミレーション①

毎月の積立金額:56,000円

想定利回り(年率):3%

積立期間:20年

最終積立金額:18,384,912円

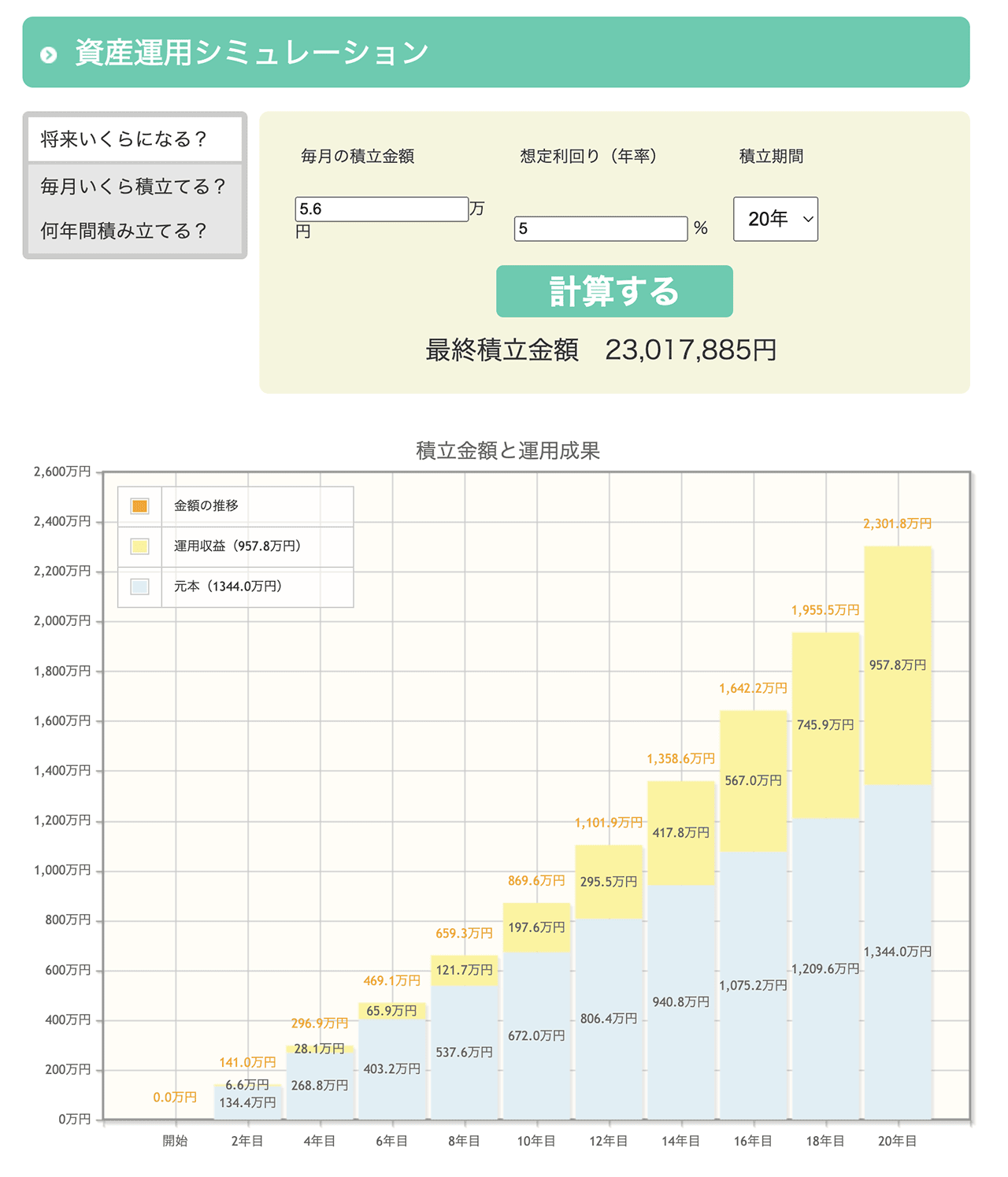

積立シュミレーション②

毎月の積立金額:56,000円

想定利回り(年率):5%

積立期間:20年

最終積立金額:23,017,885円

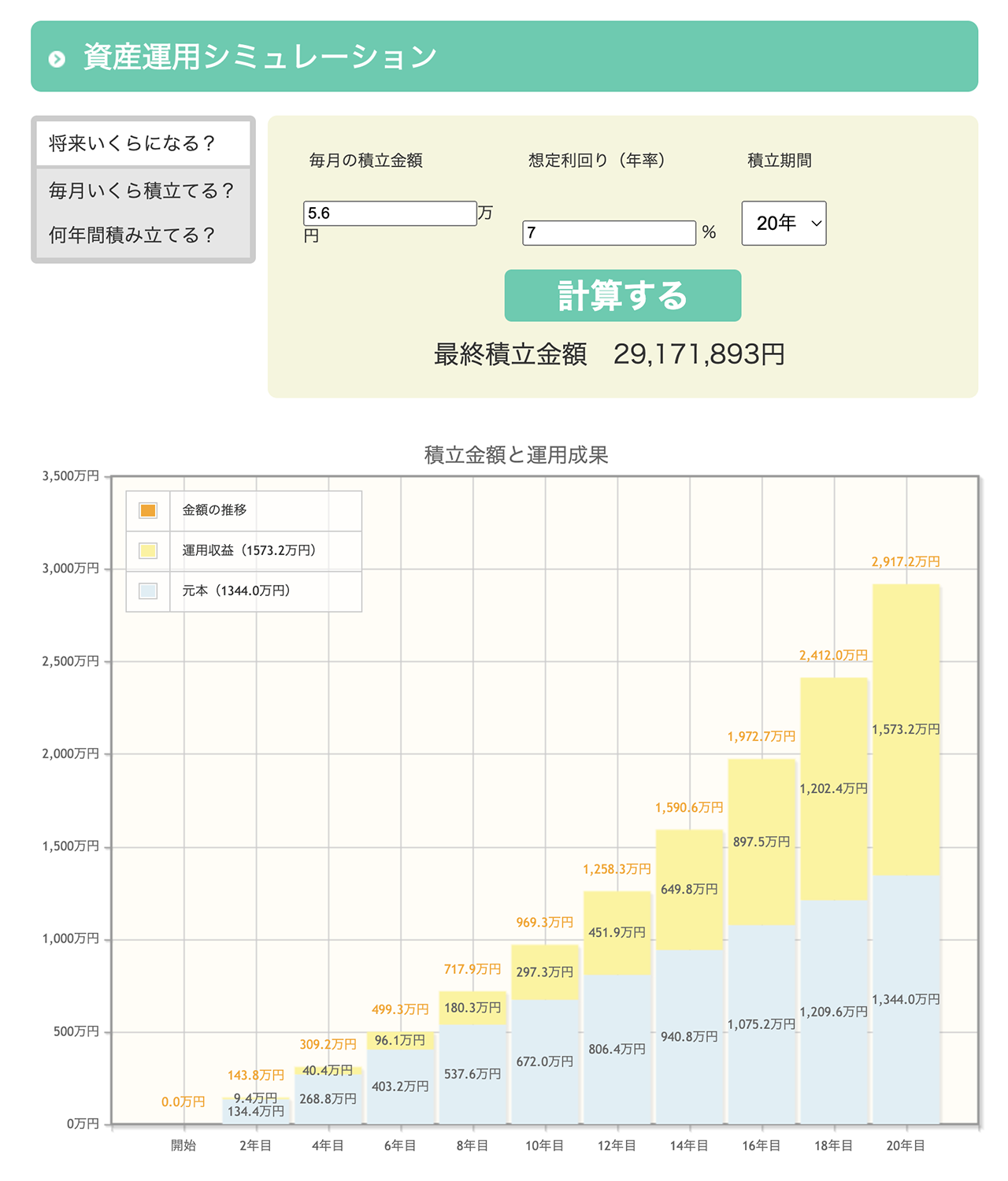

積立シュミレーション③

毎月の積立金額:56,000円

想定利回り(年率):7%

積立期間:20年

最終積立金額:29,171,893円

毎月56,000円の拠出はかなり苦しいけど、これさえやっておけば2000万近く貯まる!もし暴落が来ても、私に使われるより絶対貯まってるハズ!しかも自分の手を離れたところで管理してもらえるなんて最高!

よしやろう!

ようやく私にもできそうな方法を見つけ、拠出額だけは絶対守ろうと誓いました。

脳は10%の変化だったら、耐えられる

毎月積み立てをするようになって、あ〜なんかちゃんとした大人になったみたいと少しずつ自分のことが誇らしく思えるようになってきました。40歳になって初めて積み立て成功です(笑)

そして、お金や投資に関する本を読むのが面白くなり、手当たり次第に読むようになります。

ある本に「脳は3ヶ月間で10%までの変化なら、抵抗なく受け入れることができる」という話が載っていました。積み立てを初めて数ヶ月経ち、最初は拠出できるか心配だった金額にも慣れてきたところで、確かにそうだなと思いました。

最初のプラン

2020年のお正月に、「例えば5万円から始めたとして、3ヶ月ごとに10%ずつ投資貯蓄額をアップしていったらどうなるだろう?」と思い、面白半分にエクセルで計算してみました。

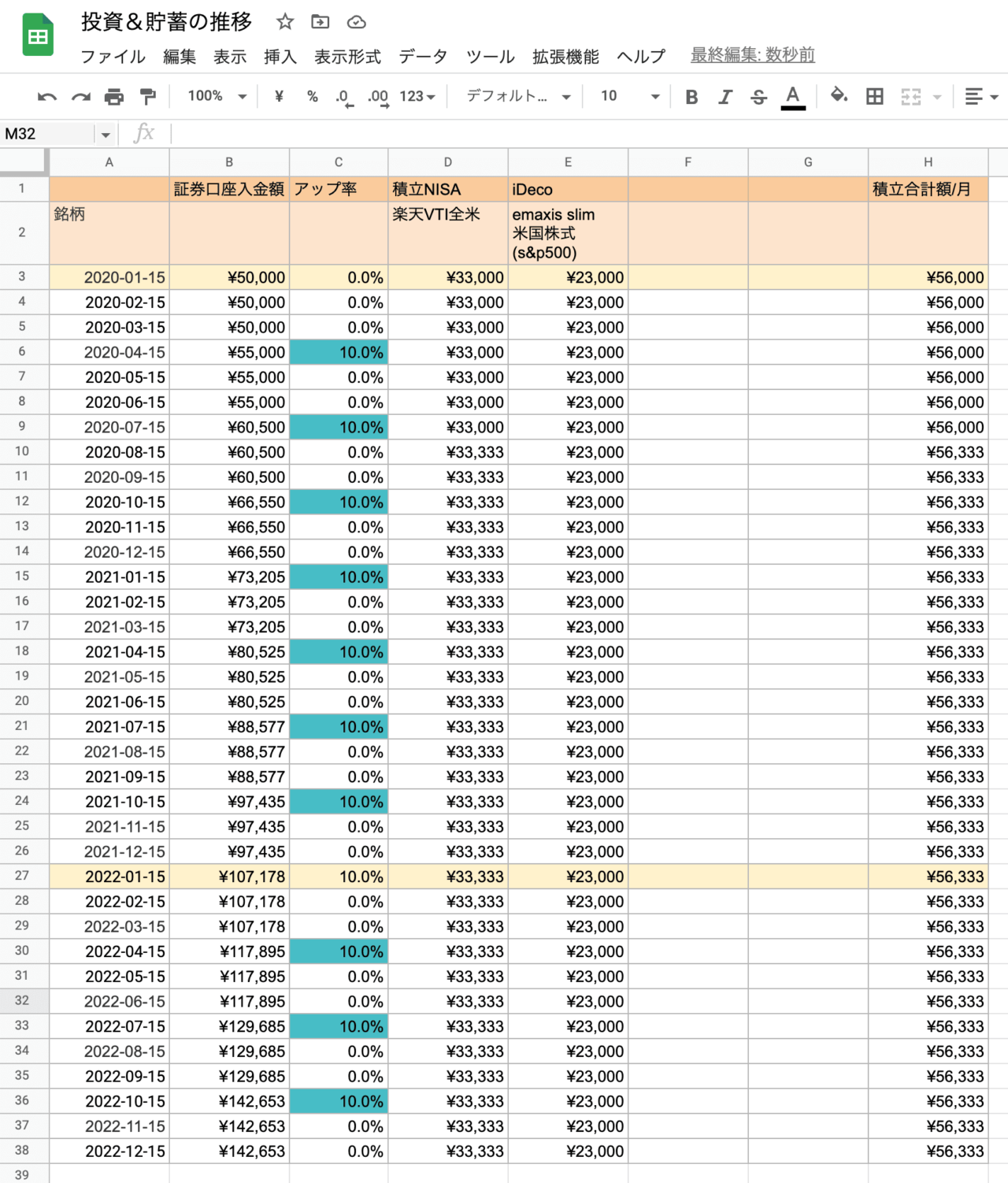

※当時のデータは、メモなども書いていて見にくかったため、新たにGoogleスプレッドシートにまとめました。数字だけそのまま持ってきています。

最初の行、2020年1月15日の¥50,000から2年後の2022年1月15日¥107,178を見て、「3ヶ月ごとに10%ずつアップしていくと、2年で倍の入金額、今のお給料じゃ無理だな」と思ったのを覚えています。

でも、毎月56,000円の積み立てには慣れてきたので、最大限証券口座へ入金することを2020年の目標にしました。

実際の貯蓄と投資の推移

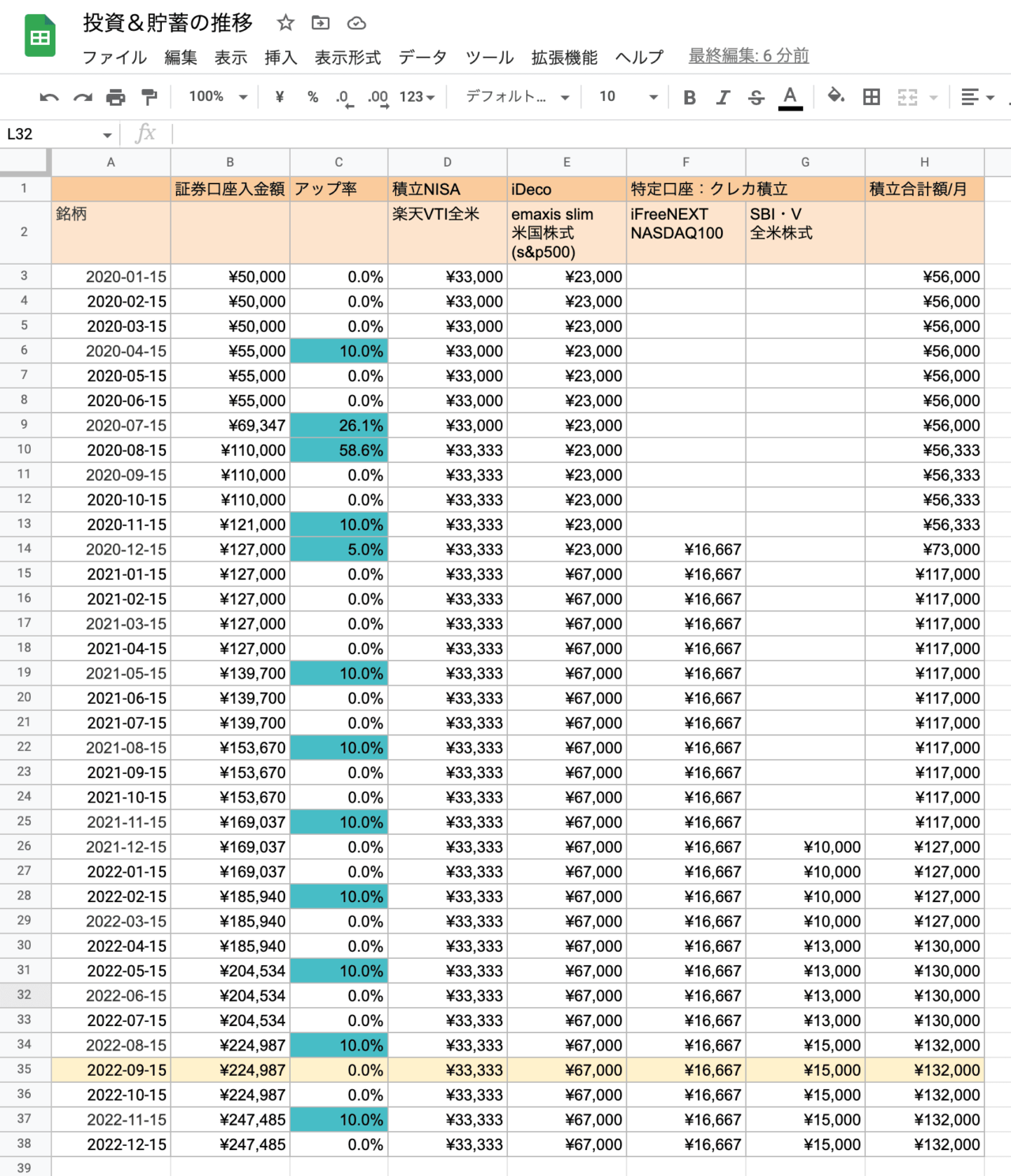

実際は、上のように綺麗にはいかず、再びフリーランスになったタイミングで拠出額を一気に引き上げたり、またその後の数ヶ月は10%アップできず現状維持に留まったりと、ぐらぐらしながらも少しずつ増やしてきました。

こうやって振り返ると、当初のプランよりも速いペースで資産形成が進んでいます。

フリーランスになったことも大きいのですが、今になって思うのはスタートが遅かった分、最初から「最大限拠出しよう」と決めていたことが一番大きかったと思います。

また、3ヶ月で10%投資貯蓄額をアップさせることを真剣に捉え、「どうやったら次の10%分を捻出できるだろうか?」と受ける仕事の質や数を考え抜いたことも効果がありました。

資産形成という旅

現在は3ヶ月10%アップにもすっかり慣れ(本当に慣れるんですよ)、ゲームのような感じで楽しみながら進めています。

上の表を見ていただくと、2022年9月は、入金額¥224,987(中途半端な額は切り上げて、¥225,000入れてます)積み立て金額¥132,000、差額分の約9.3万円はどこへいったかというと、

・円の定期預金¥20,000(生活防衛費)

・ドルの外貨積立¥2,000/日(個別株購入のための待機資金)

・仮想通貨¥1,000/日

へ分けて入れています。

2年前のお正月に無理だと思っていたことが実は無理ではなく、目の前の仕事を一生懸命にやったり、たくさん本を読んだり、YouTubeで勉強したり、毎日の積み重ねでいくらでも現実は変わるのだということを感じています。

上の表は2022年12月までを表示していますが、2020年のお正月に作ったデータは、2030年までの10年間、3ヶ月ごとに10%入金額をアップしていったらという仮定で計算していました。最後の方はとんでもない入金額になっていますが、無理なんて決めつけずにこれからも楽しく続けていけたらと思います。

・金融庁のシュミレーション

・Googleスプレッドシートやエクセルを使って、3ヶ月ごとに入金額をアップしてみて(10%は最大なので、3%でも5%でもお好きなパーセンテージで)5〜10年分計算してみる

株式市場は暴落もありますし、もちろんこの通りにはいかないと思います。

でも、少し先を見て今できることにじっくりと取り組む、自分の中に数字による指針があれば中長期の見通しが立ちやすく、例えブレても直ぐに戻ってこれると思います。

気になった方は、ぜひお試しください。意外な発見があるかもですよ(^^)

応援クリックいただけると嬉しいです