窓からそよそよと涼しい風が入ってきて、気持ちの良い季節ですね。昼寝が進みます(仕事ではなく…笑)

デザインの仕事に長く携わっているせいか、自分の手で視覚的に表現できて始めて、「ああ、そういうことだったのか!」と納得する傾向があるみたいです。

『お金』の勉強を始めた時、「お金のマスターにならない限り、あなたはお金の奴隷になる」という話を聞いて、ギョエーッと思いましたが、お金というムチを持った怪物が追いかけてくる感じ?くらいしかイメージできませんでした。

今日は、デザイナーの視点から、お金と貯まる流れについて書いてみようと思います。

ずっとお金のことが苦手でした。。。

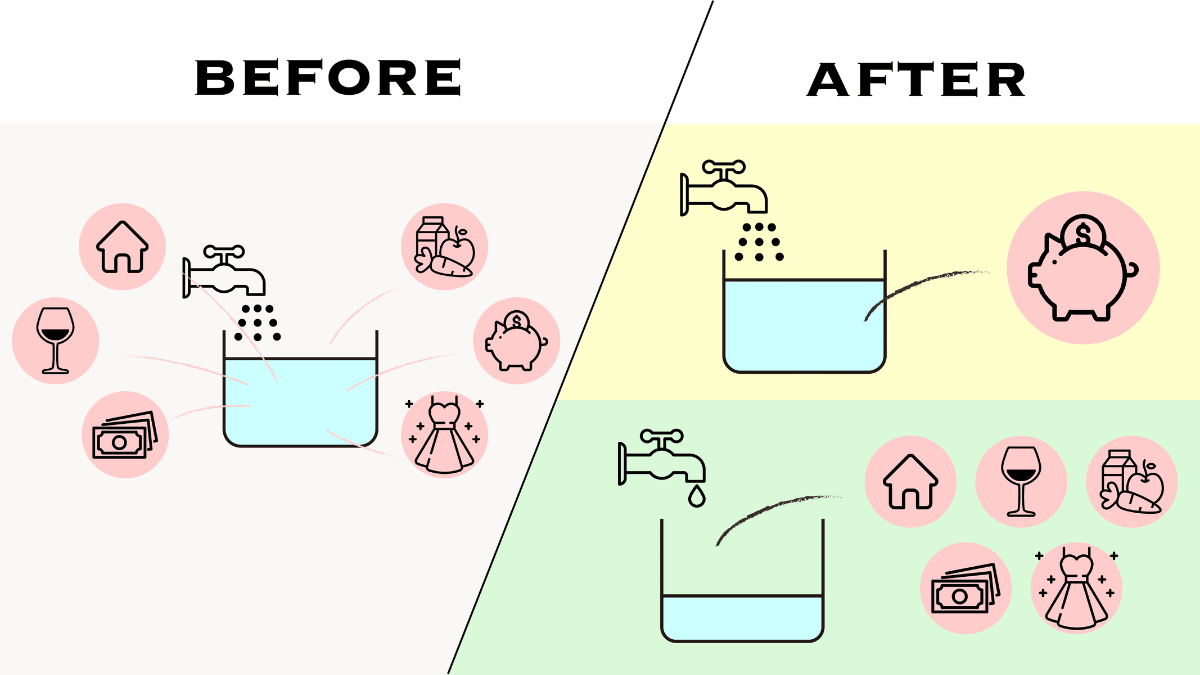

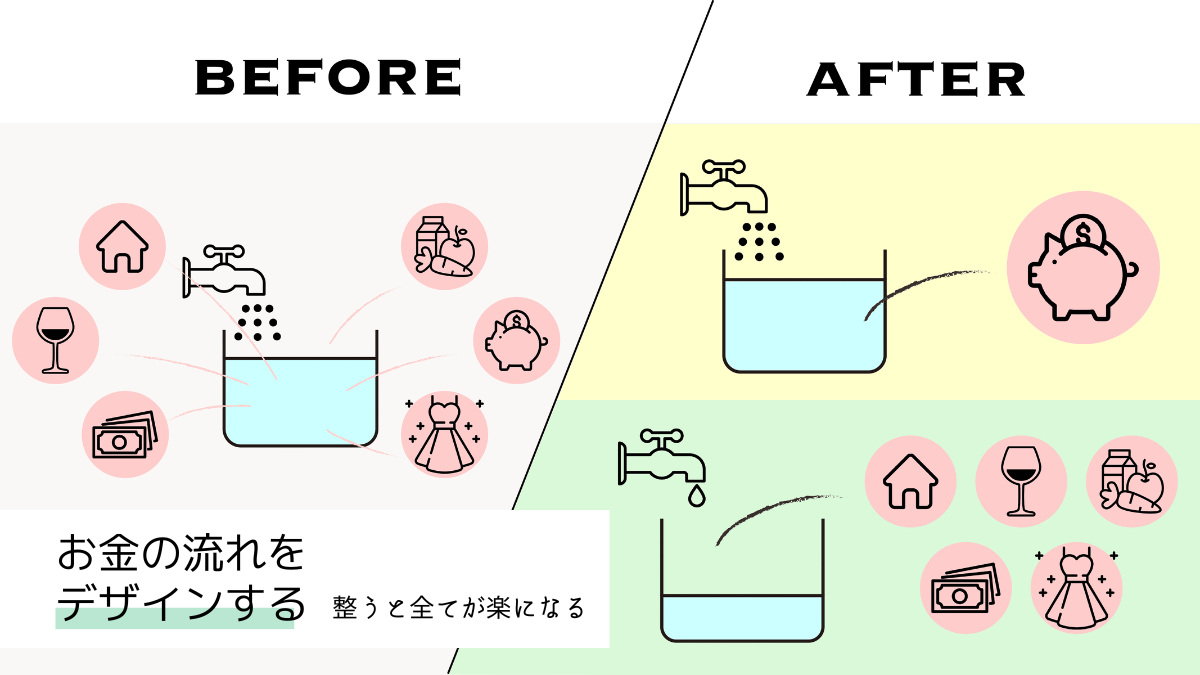

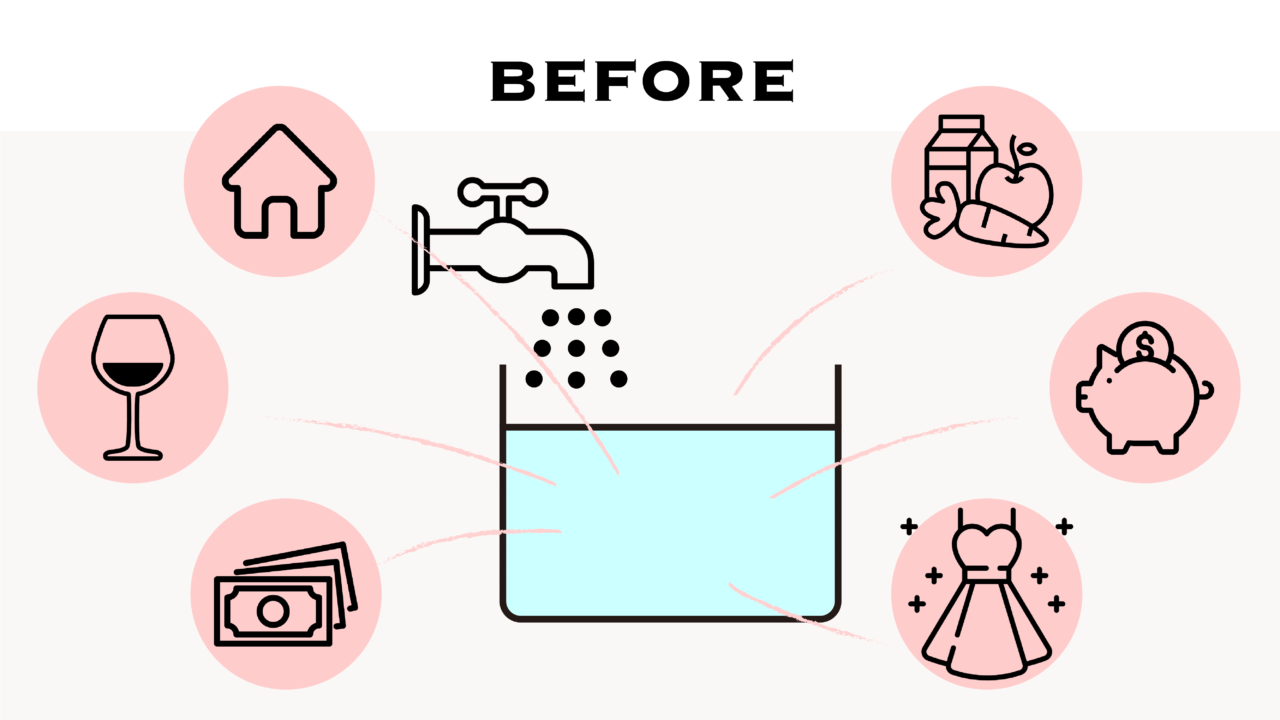

BEFORE : お金のことがさっぱりわからなった頃

※ここではお金を水に例えて、話を進めていきます。

お金のことがわからなかった頃のイメージはこんな感じです。

毎月お給料が入ってきて(蛇口から水が入ってくる)、そこから税金や社会保険料が引かれ、住宅費、食費等の生活費、娯楽費、定期預金分などが出ていきます。

そこには優先順位は全くなく、期日がくれば、一つのバケツから必要な分だけどんどん出ていっているという状態でした。

お金や投資の本を乱読してわかったこと

プロフィールにも書いたのですが、37歳の時に一回目のフリーランスに失敗して、貯金が全て無くなりました。そこから、お金のことを勉強しなきゃと本気になり、投資やお金に関する本を手当たり次第に読みまくりました。

そこでわかったことは、どうやらお金持ちの人というのは、お金がない人とはお金について全く違う考え方をしているということです。

よく考えたら当たり前!

考え方が違う分だけ、お金持ちなのです。「だったら、お金持ちの人の考え方をマネして、同じようにお金を扱えばいいんじゃない⁈」とハタと気がつき、少しだけ目の前が明るくなりました。

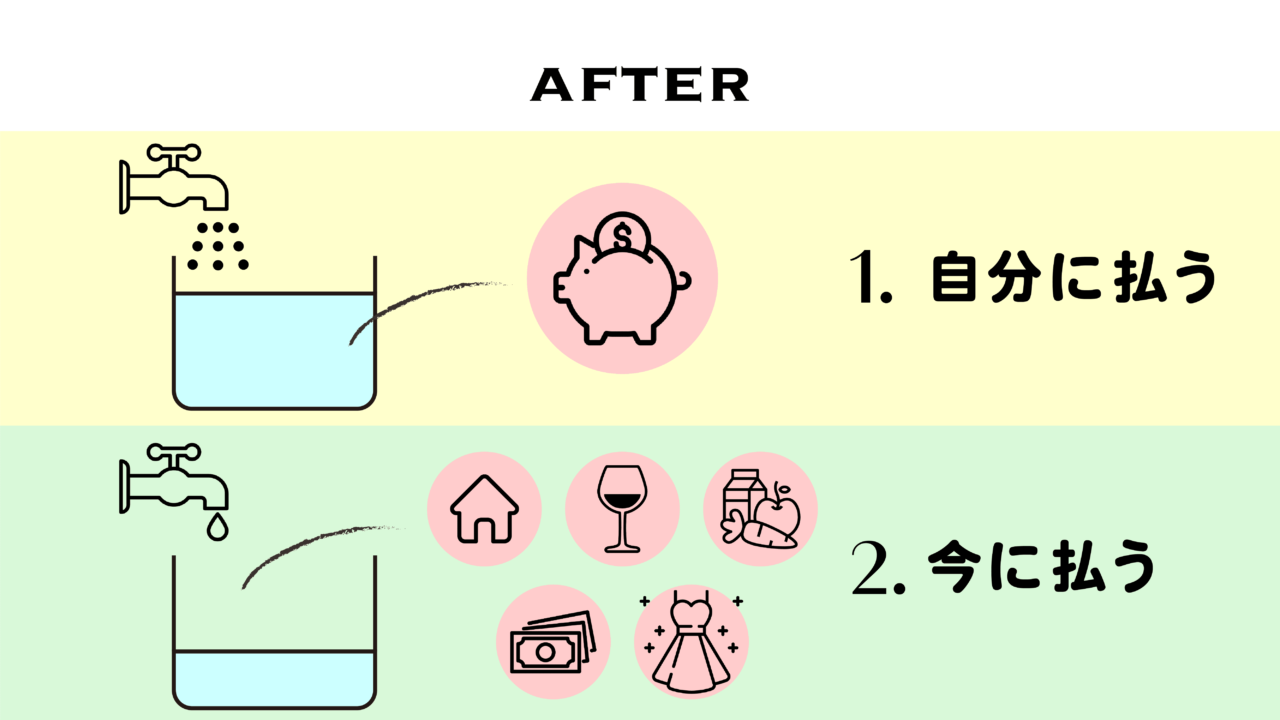

AFTER : お金持ちが当たり前にやっていること

それからは本を読む時に、「これは貯金ゼロの私でもマネできる方法か?」「出来るだけリスクを抑えて始められる方法か?」ということを念頭に置いて読むようになりました。

そうやって読んでいくと、著者が違い、国が違い、発刊年が違う複数の本の中に、共通する要素があることに気がつきました。

まず一つ目は、出来るだけリスクを抑えるためには、長期投資をして、複利の効果を得て、ゆっくりとお金持ちになる必要があるということです。そのためには、無理なく長期投資できる仕組みが必要だと感じました。

そして二つ目は、お金を使う順番です。特に一代で富を築いたセルフメイドミリオネアの本やFIREのための指南書には、明確にお金を使う順番が記されていました。

その順番は、

- 最初に自分に払う(強制貯蓄)

- 次に税金の支払い

- 次に請求書の支払い(生活費など)

- 最後にビジネス経費の支払い

※ 2~4までをまとめて、上の図では『2.今に払う』にしています

余裕ができてから貯蓄するのではなく、お金持ちは、お金のない時から『1.最初に自分に払う(強制貯蓄)』を徹底していました。

友人のJohnも「一番始めに捻出できたのはたったの160ドルだけだったけど、毎月この金額は守ってAppleの株を少しずつ買っていったんだ」と教えてくれました。

具体例:私がデザインしたお金の流れ

1. 《自分に払う》パート

優先順位がはっきりとわかったのと、「どんなに小額でもいい、始めるのが大事」というJohnのアドバイスに従い、『1.最初に自分に払う(強制貯蓄)』の流れを作ることにしました。

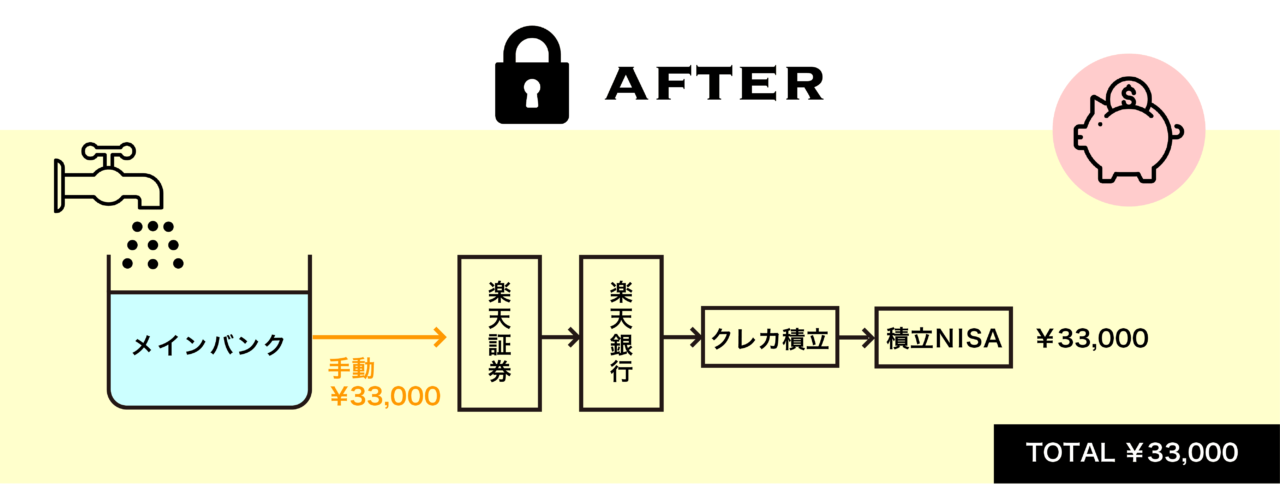

最初はこんな感じで、楽天証券と楽天銀行の口座を開設して、楽天カードを申し込み、そこで積立NISA(月に¥33,000)からスタートしました。

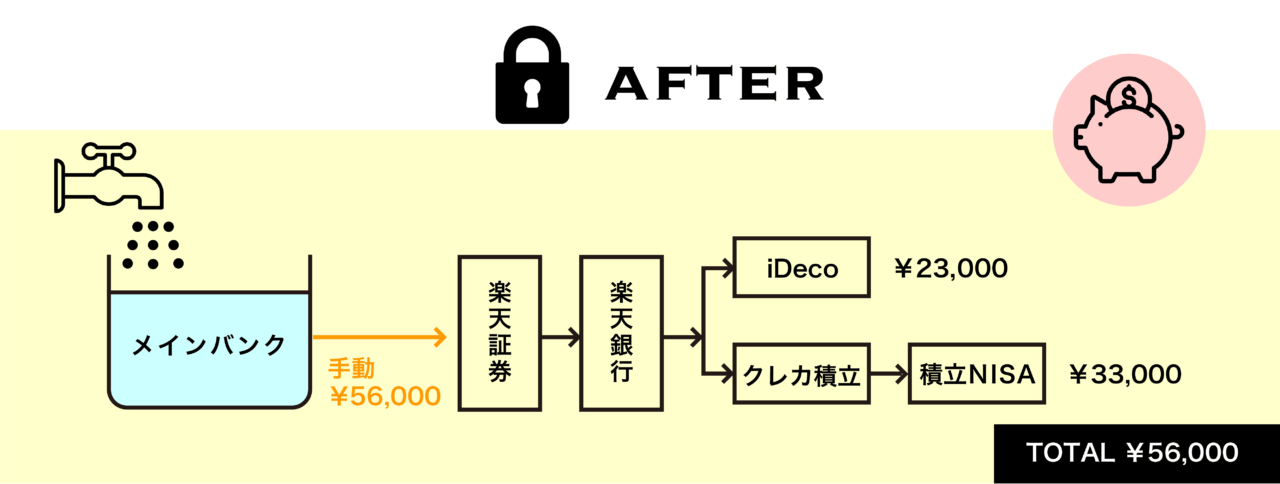

次に少し慣れてきたところで、iDecoを追加しました。当時は派遣社員として働いていたので、企業型DC、DB等のいずれの制度にも加入していない場合の¥23,000円を拠出することにしました。

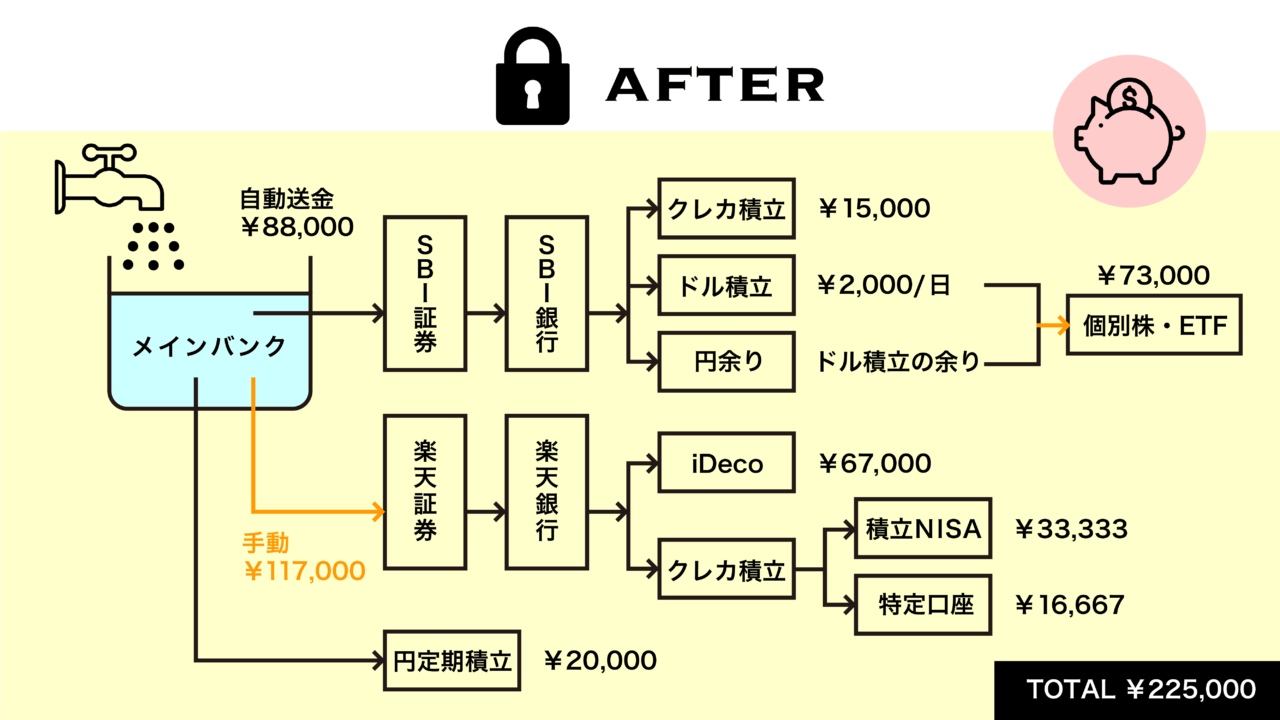

そして2年後の現在はこんな感じ、だいぶ複雑になっていますね。

ドルでの積立や個別株、ETFも購入するようになったので、為替手数料の安いSBI証券とSBI銀行の口座を開設し、クレジットカードによる投資信託の積み立てをするために、三井住友カードも申し込みました。

最初〜現在まで行っている強制貯蓄の詳細です↓

ここで大切なことが2つあります。

一つ目は、長期投資をして複利効果を得ることが目的ですので、『1.最初に自分に払う(強制貯蓄)』に入れたお金は20年間手をつけないと決めています。ですので、上の画像にも、鍵マークを付けています。

そして二つ目は、本業に集中できるよう(私だったらウェブデザイン)出来るだけ自動的に投資&貯蓄がされるよう設計することです。これが本当に肝心かなめ、大事なところです。

私の場合だと、楽天証券からメインバンクの東京UFJへ振込み指示を月に一度だけ行います(画像のオレンジ矢印の部分:楽天証券側から入金指示を出すと振込手数料が無料)。SBI証券には自動送金の機能があるのですが、楽天証券にはないのです。楽天銀行をメインバンクにするとこの手間も省けるのですが、今のところは、キャッシュが入ってくる受け皿を独立させておきたいのと路面店がある銀行の口座を持っておきたいのでこのようにしています。

大切なことは、蛇口から出る水をドバドバ、ジャブジャブ勢いよく注ぎ続けること、流れを太くしていくことです。そのために、いかに自動化して時間をセーブするかも腕の見せどころだと思います。

2. 《今に払う》パート

大事なポイントなのでおさらいです。お金持ちのお金の使い方には明確な優先順位があるという話でした。

- 最初に自分に払う(強制貯蓄)

- 次に税金の支払い

- 次に請求書の支払い(生活費など)

- 最後にビジネス経費の支払い

※ 2~4までをまとめて、上の図では『2.今に払う』にしています

『1.最初に自分に払う(強制貯蓄)』の流れができてくると、『2.今に払う』は簡単です。

というのも、1の流れを太くしようとすればするほど、固定費や生活費に自然と目がいき、改善できる点がないか探し始め、不思議と物欲が後退していきます。

2は家計簿をつけたり、固定費を削ったり、節税について調べたりといった節約のやりがいがある部分でもあるのですが、ここで大事なのはなるべく簡単に済ませることと、やはり時間をかけないことだと思います。

なぜなら、数百円にこだわって節約するよりも、最初のうちはアルバイトや副業をしたり、私の場合でしたら一つ案件でもこなして、蛇口から出る水の量を増やした方が得策だからです。

大きな固定費を削り終えた後は、楽天カードや三井住友カードに支出をまとめるようにしました。そして、マネーフォワードというアプリと連携させて、どれらい使っているかを見える化し、常にスマホからチェックできるようにしました。

また、クレジットカードの利用によって貯まったポイントは、それぞれ1のクレカ積み立てと同じ投資信託にスポット投資しています。月に一回振り込みの指示を出すタイミングで、証券口座にログインしたついでに、スポット投資しています。コツはポイントをお買い物で使わずに、1の流れに組み込むようにすることです。

クマ

クマこれで、立派なケチバー(ケチな鳥)の出来上がりさ

効率的と言ってちょうだい

1に複利、2に複利よ!

まとめ

いかがでしたでしょうか?

実はこのブログ、リアルな友人達も読んでくれてまして(クマとウサコがいい味出しているとのこと笑)、ブログを書くきっかけにもなった「投資って危なくないの?」「最初は何から始めたの?」「どこの証券会社を使ってる?」「iDecoもやった方がいい?」等の質問に答える形で書きました。

「よかったら読んでね!」と言えるものを、そして「なんだ〜バードがやってるなら私もできそう」と思ってもらえるものを思って、思わず熱が入りました。一例として参考にしていただけると嬉しいです。

わかんないところがあったら聞いてねー

次は、FIRE、サイドFIREを目指す上では避けれない貯蓄率について書きたいと思います。

本日もお読みいただきありがとうございました。

応援クリックいただけると嬉しいです