我が家は、パートナーのクマ(結婚はしてません)とたま(我が家に来て2ヶ月の元保護犬)の3人暮らしです。

今まで生活費は半分ずつ出し合い、外食はその時にお金がある方がおごる(笑)、お互いのお財布事情には一切タッチせず暮らしてきました。

一人暮らし×2のような気楽な暮らしで、気に入っていました。

ところが、昨年からクマが無職になったため、私が生活費のほとんどを負担するようになり、そこにたまも加わり、急に家族感が出てきました。

ちょっと待ってよ、これは結構な責任があるのでは…

先日、家計簿をつけていたら、急にドキドキしてきて呼吸が乱れました←気づくの遅すぎなんですが

そろそろ大人になる時がきたのかも

そこで、税金の支払い等も控えているので、話し合って、私がクマのお金の管理をすることにしました。

今日は、「本当は人のお金には触りたくない、でも、お金の管理をした方がチームとしてうまくいく」と決断した理由、今のところの方針について書いてみたいと思います。

たまちゃん(犬)を守るために

「たまちゃんを守るために」というのが一番効きそうだったので、そう言いましたが、たまちゃんの生涯飼育費用は別で用意してます。

クマ

クマたまちゃん、大好きさ

でも、何かあったときには、クマにも私と同じくらいのマネーリテラシーを持って対処して欲しい。

というのが本当の気持ちです。

節約よりも仕組み化

私にマネーリテラシーがあるかというと、40歳を過ぎてから大急ぎで身につけた感じで、大したことはないのです。

何度も書いていますが、40歳手前で貯金はほぼゼロ、Johnがやいやい言ってくる投資についても「あ〜面倒」とのらりくらり交わしてましたからね。

どうやって観念したかというと←それくらいお金のことを考えるのが苦手だった

どうしても2回目のフリーランスを軌道に乗せたかったから

これにつきます。

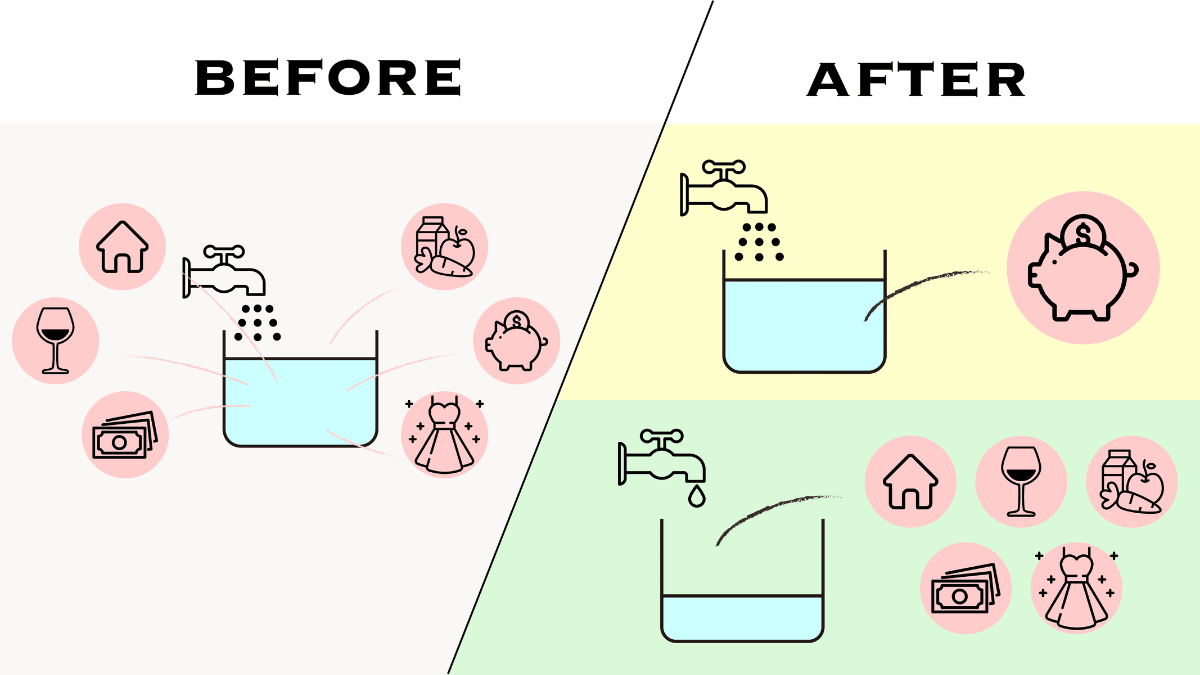

振り返って一番良かったのは、「細かいことは無視して、貯蓄率(≒投資額)を上げることにのみ注力。毎月の自動積み立てをフル活用したこと」です。

⚫︎細かい節約はしない

⚫︎貯蓄率(≒投資額)を上げることに注力する

⚫︎毎月の自動積み立てをフル活用する

⚫︎投資先は米国&ハイテク中心

これにより、2019年12月に56,000円/月(旧NISA33,000円+iDeco23,000円)からスタートした投資が1,500万円を超えるくらいまで成長しました。

↓最初の頃、投資額を少しずつアップさせていった頃の記録です。でも、頑張っていたのは最初だけ、あとは引き落とされるのを眺めているだけになりました。

また、投資先についても、「スタートが遅い分、オルカンでリスク低めにいくよりも、毎月の収入がある限り、リスクを取って、ちょっとわかる且つ成長が期待できる分野にしよう」と米国&ハイテク中心にしました。

ざっくりとした方向性+インデックスの毎月自動積み立て、普段やることは特になし

苦手な細かい節約は一切せず、仕組み化だけでここまできました。

今後10年くらいは大きくいじるつもりはないので、このままいくでしょう。

クマの投資額が一定額に達するまで

というわけで、積み立てる銘柄は異なるかもしれませんが、要はこれをクマにもやってもらおうというわけです。

収入、支出、節税部分も触っていいそうなので、しっかり介入させていただきます。

クマには「現金保有額じゃないよ。投資額が1,000万円になるまでは一緒に見ていくからね。」と言ったところ、「もっと早くやってくれてよかったのに」と言われましたよ。いやいや…笑

クマお任せすることにしました

Johnに言ったら、腰を抜かして驚くことでしょう。

えっ、あのバードが!大丈夫?

とか、言われそうです。

少し面倒だし、本当ならやりたくないけれど、今やっておくと10年後、確実に楽なのはこちらでしょう。

そして、たまちゃんにも2重、3重のセーフティネットができるので、やらない手はないなと思い決断しました。

どこから手を付けるかというと、まずはクマのNISA口座を開くところから。エイエイオ〜

よい週末を♪

応援クリックいただけると嬉しいです