今年もあと少し、今週からゆっくりできるはずが予定が狂っていまい、お休みの中のクマを引っ張り出して仕事を手伝ってもらっています笑

クマ

クマ本当に人使いが荒いんだから

ごめんごめん

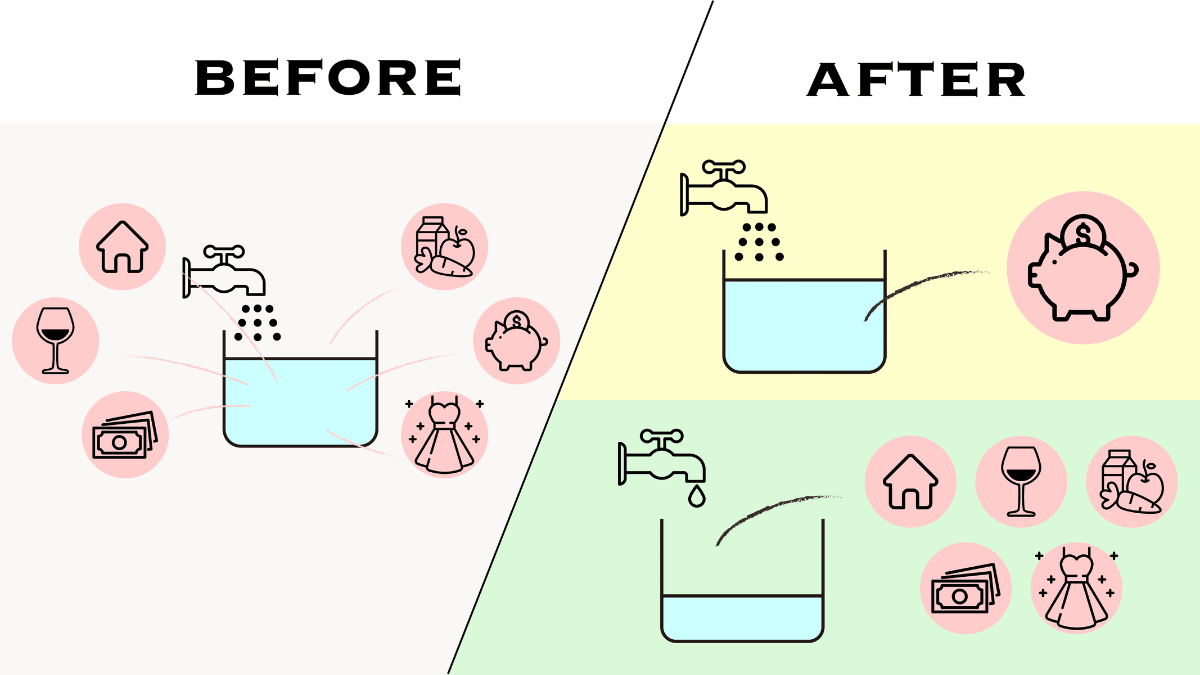

こんな感じなので、先月から投資を全て自動積立に切り替えておいて本当によかったと思いました。この状況の中、色々チェックして個別株投資だと…まず後回しになりそうです。

インデックスファンドに毎月定額を入金していく、特に忙しくて細かくお金のことを考えられない時こそ、シンプルな仕組みはありがたいなと思いました。

今日は、今月でiDecoを始めて丸5年経ちましたので、毎年の定点観測の意味も含めてみていきたいと思います。

去年との比較

去年はこんな感じでした↓

iDeco(eMAXIS Slim 米国株式):2019年12月開始

元本:2,665,000円

評価額:3,661,853円

評価損益 / 損益率:996,853円 / 37.4%

今年も去年と同じく、拠出金は毎月67,000円です。

今年は、円安株高の影響が続いているおかげで、伸びがすごかったです。

iDeco(eMAXIS Slim 米国株式):2019年12月開始

元本:3,402,000円

評価額:5,946,918円

評価損益 / 損益率:2,544,918円 / 74.8%

順調に伸びてるな〜という印象を受けるかと思いますが、マネーフォワードのアプリで全期間を表示するとこんな感じで

2019年12月から拠出を開始して、2020年の途中まで毎月23,000円を積み立てていました(上の図の左側、なだらかな部分です)。2020年の途中から再びフリーランスになりましたので、拠出金額を67,000円へ引き上げました。

ちょっと上がってはガクンと落ち、ちょっと上がってはガクンと落ちを繰り返しているのが見えると思います。

体感としては、こちらの「上がったら下がるの繰り返し」の方が正しいというか、しっくりくる感じです。

この感じにも慣れてきました

個人事業主とiDecoは相性が良い

2回目のフリーランス(個人事業主)になる際、目安として「iDecoの拠出を毎月67,000円、向こう2年間拠出できる見込みがあること」というのを条件にしました。

なぜかというと、この条件が成立する状況を考えると、フリーランスとしてまぁまぁ安定していると言えるのではないかと考えたからです。もう二度と「来月、残金が34,725円しかない」と慌てたくありません(1回目のフリーランス失敗時←直ぐに派遣で働き始めました)笑

私にとってiDecoは『自分で作る年金』というよりも、『フリーランスの安定度を測る装置』としての役割が大きい気がしています。

そして、ありがたいことに、iDecoは掛金が全額所得控除されるので、その年の所得税と翌年の住民税が軽減されます。

毎年、青色申告のデータ作成画面の「個人型確定拠出年金」の欄にiDeco掛け金の総額804,000円と打ち込むと、所得の金額がガクッと下がるのが快感です。

く〜、たまらん笑

フリーランスの皆さん、面倒なのは最初の申し込みから設定までだけ、あとはほったらかしで大丈夫なので、ぜひiDecoの活用を検討してみてください。

まとめ:入金に注力

私の計画としては

◯iDeco毎年804,000円を20年間→1,608万円

◯新NISA1,800万(6〜7年かかりそう)

60歳になった時点で、合計3,400万円の入金が終わっていれば上出来だと思っています。

今年のような好調相場の場合、評価額がぐんぐん伸びていくので「ほお〜」となりますが、大切なのは相場が良い年も悪い年も、同じ金額を入れ続けることができる入金力の方です。

だから、外が嵐になろうと晴天だろうと、3,400万円を入金するまでは『3400万の何%達成したか(いくら入金できたか)』だけに注力して、それ以外は仕事のスキルを伸ばしたり、クマと楽しい時間を過ごしたりすることに時間を使おうと思います。

一年に一回、こうやって進捗を確認するのも良いですね。師走っぽい。

よい週末を♪

応援クリックいただけると嬉しいです