ねっこが週末にお引越しするので、「棚の解体、手伝ってくれる?」「はいは〜い」と出かけて行ったら、ものすごくスッキリとした空間になっていました。

元々白を基調とした素敵なお部屋ですが、広い空間に大きな家具がぽんぽんと置いてあるだけになっていて、気持ちの良い空間が出現していました。

引越し前とは思えない綺麗さ

ジモティーも使ったわよ

この感じ、ミリオネアのJohnのお家を思い出します。

今日は、ある本を読んで中だるみしていた暮らしに気がついたこと、それについてJohnと話した内容について書いてみようと思います。

『父が娘に伝える自由に生きるための30の投資の教え』の続編が出てた!

ブログの中で何度もおすすめしているこちらの本の続編が刊行されていました。

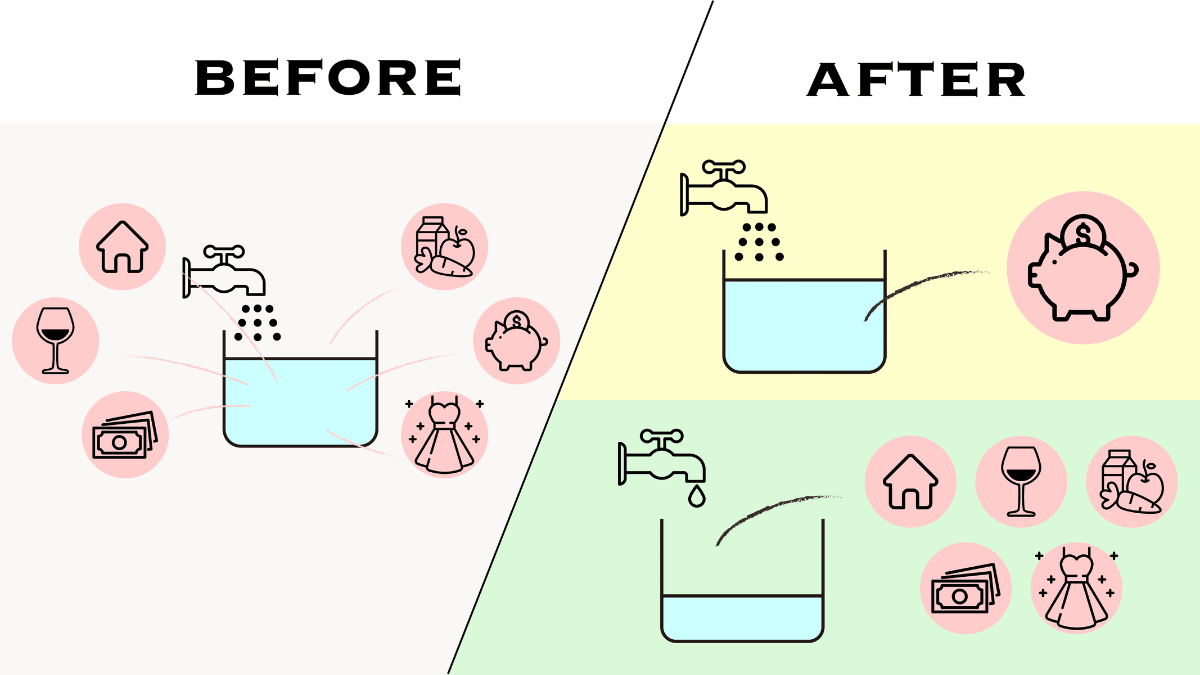

投資を始める前に英語版で読んで、投資を始めた年に日本語版が出たので日本語版も読んで、次の3つを守ることを目標にやってきました。

① 収入の範囲で生活する

② 借金はしない

③ 収入の50%を投資に回そう(借金をしていなければ十分に可能)

+

投資は低コストのインデックス(VTIやS&P500)でOK

私の場合、③の収入の50%をどうやったら投資に回せるかが難問でしたが、これをクリアーすることで1,000万円まで比較的スムーズに資産形成できました。

そして、こちらが続編↓

こちらは、実際に上の3つを実行してFIREした人々の体験談が100編近く書き連ねてあります。

人種も年収も目的も違う人たちが自らの体験談を語り、著者の考察とともに「何のためにFIREしたかったのか」「そのために、何をしたか」「今の暮らし」が書いてあり、読んでいて胸が熱くなりました。

クマ

クマ珍しく夜更かしして、熱心に読んでましたよ

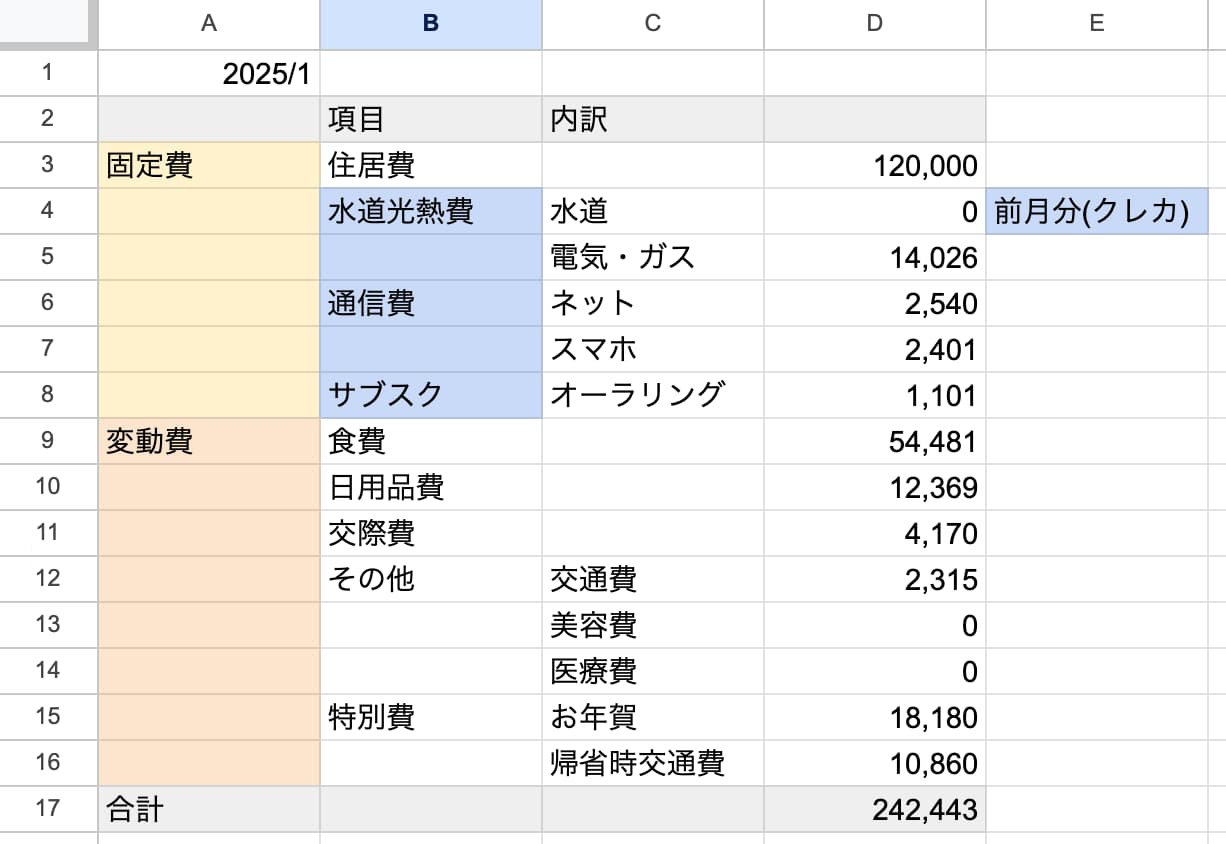

現在の貯蓄率と暮らしの見直し

そこで振り返ってみた、現在の私とクマの暮らし。

1月は上記の本を読んだこと、食費も負担するようになったこと(クマは静養中のため笑、家賃の半額負担のみ)、帰省した時に両親が上手にやりくりしながら毎年海外クルーズを楽しんでいるのを見て、家計の見直しに着手しました。

その結果、ギリギリ収入の40%以内に収めることができました。そして、久しぶりに収入の50%は投資へ回すことができました。(現金を事業用口座へ入れているため、通常は30〜40%くらいです)

新刊の3章の『貯蓄』という章の中で、『収入の50%貯蓄』について言及していました。

それによると、『父が娘に伝える自由に生きるための30の投資の教え』を出版した後、「50%も!!信じられん」という声が沢山届いたそうです。

めっちゃわかる。びっくりしたもん

でもその一方で、「ハードルを低くしすぎだ」と非難の声もあったそうで、その方達は収入の60%、70%、80%、さらには90%を常に貯蓄しているそうです。

FIREするまでのミリオネアの貯蓄率

そこでふと気になったのが、JohnがFIREするまでの貯蓄率です。

早速メッセージしたところ、いきなりの質問にも関わらずすぐに返信がありました。

実は、最初は株式市場にはあまり多くのお金を入れていなかったんだ。というのも、1990年代の税制優遇付き退職口座の制限で、年間2,000ドルしか拠出できなかったからね。今では年間5,000ドルまで拠出可能になっているみたいだけど。

そうだったの?

当時、毎月166ドルをその退職口座に入れながらも、貯金のほとんどを住宅ローンの繰り上げ返済に充てて、銀行が求める30年ではなく、8年で完済したんだ。何ヶ月も、必要額の2倍や3倍を支払っていたよ。

すごい!その口座で、166ドル分のアップル株を買っていったのね!

そうそう。30年で、このコンドミニアムの価値は約6倍に上がったけど、あの退職口座に入れた株の価値は50倍以上になっているんだ。

細かい貯蓄率はわからないとのことですが、南カリフォルニアのコンドミニアムの住宅ローンを8年で返済したのならば、貯蓄率は優に50%を越えていることでしょう。

実は、今貯蓄率が通常は40%前後、頑張って50%いくかどうかなんだ

悪くはないけど、君がもっと集中したらアップできると思うよ!

と言われてしまいました。Well not bad…, but…というやつです。

改めて感じた、大事なこと

現在、資産形成を始めて5年目で、個人資産が1500万に届きそうなくらいです。上の本の教えを守って、借金やローンはありません。ここまで順調に増えてきましたが、気持ち的に中だるみしていたことに気が付きました。

そして、クマの休職。あと数年経てば、片方がサイドFIREできるかもという感じなのですが、まさに今、サイドFIREという選択肢があればよかったなという状況が来てしまいました。

まさかの想定外…こういうことなんだね

投資を始めてから「いつかサイドFIREできたらいいな」とぼんやり思っていましたが、本のp106によると貯蓄率50〜70%で年間8%のリターンを想定、引き出し率を4%だとすると、大体8〜14年くらいでFIREできるそうです(貯蓄率ゼロの状態から始めることを想定、借金がある場合にはリタイアまでの年数は長くなる)。

それならば、これから数年間、超集中して、貯蓄率を最大限アップするために、がんばるのもありかもしれません。

でも、忘れてはならないのは、「追加投資が必要なくなる時に大切であろうものを今から大切にしておくべき」というJohnのアドバイスです↓

私にとってクマとの暮らしは大切なので、本気で貯蓄率アップを目指す理由について、クマにも話してみようかなと思っています。

私たちは結婚していないですし、きっと一人でやった方が速いし楽。でも、数年後に景色が変わった時にクマが側にいて、一緒に楽しむことができたら最高だと思うのです。

クマ本当に可能なのでしょうか?

数年ぶりに価値観を揺さぶられる本に出会いました。よかったら手に取ってみてください。

よい週末を♪

応援クリックいただけると嬉しいです