2024年より現在のNISAが改正されて、新NISAがスタートしますね。

去年は暗いニュースが多かった中、これを聞いた時は「キター!!」と思いました。去年一番良いニュースだったかもとクリスマスコンサートに行った時にうさこに言ったら、笑われました。

ミッドタウンのとらやで、大興奮で話を聞かされたわ

ごめんごめんw

お汁粉、おいしかったね

将来的に、一人1,800万円、二人で3,600万円まで非課税で運用できるなんて!勢い余って、クマに結婚を申し込んでもいいかもとさえ思いました。ハハハ

ニュースの次の日、さぞ世間は沸いてるだろうと思って取引先に行ったのですが、みんなふ〜んという感じで盛り上がっているのは私だけ?でも、Twitterの株クラ界隈は盛り上がっていたので、その差にも驚きました。

そんなわけで、今回は新NISAどうする?つみたてNISAとiDecoを続けて3年経ったので、その結果も踏まえて考えていきたいと思います。

新NISAとは?今わかっていること

2024年1月から始まる新NISA。

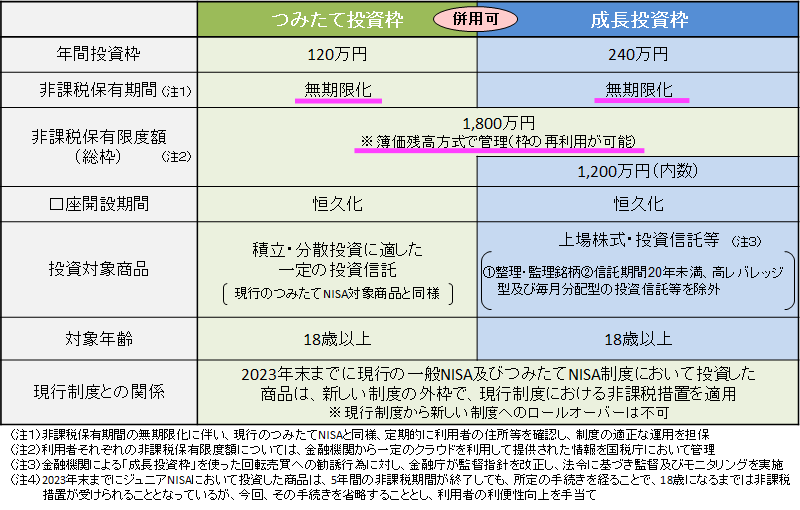

こちらが金融庁のホームページから持ってきた資料ですが、現状のつみたてNISAとNISAを拡充させた制度になるようですね。

主な改正点としては、次の下線部分が大きいな(上の図ですとピンク下線部分)と思いました。

従来は、

・つみたてNISA:毎年40万円を上限とし、非課税期間は20年間で投資枠は最大800万円

・一般NISA:毎年120万円を上限とし、非課税期間は5年間で投資枠最大600万円

・つみたてNISAと一般NISAの併用はできない

でしたのが、生涯つみたて限度額が1800万円まで拡充されたこと&非課税期間が無期限化されました。

また、従来ですと、売却してしまうと枠が使えなくなっていたのですが、新NISAでは、売却した分の枠が復活します。

例えば買付価格500万円分が値上がりしたので売却して換金 → そうすると500万円の枠が復活するので、再び500万円分の投資ができるようになります。

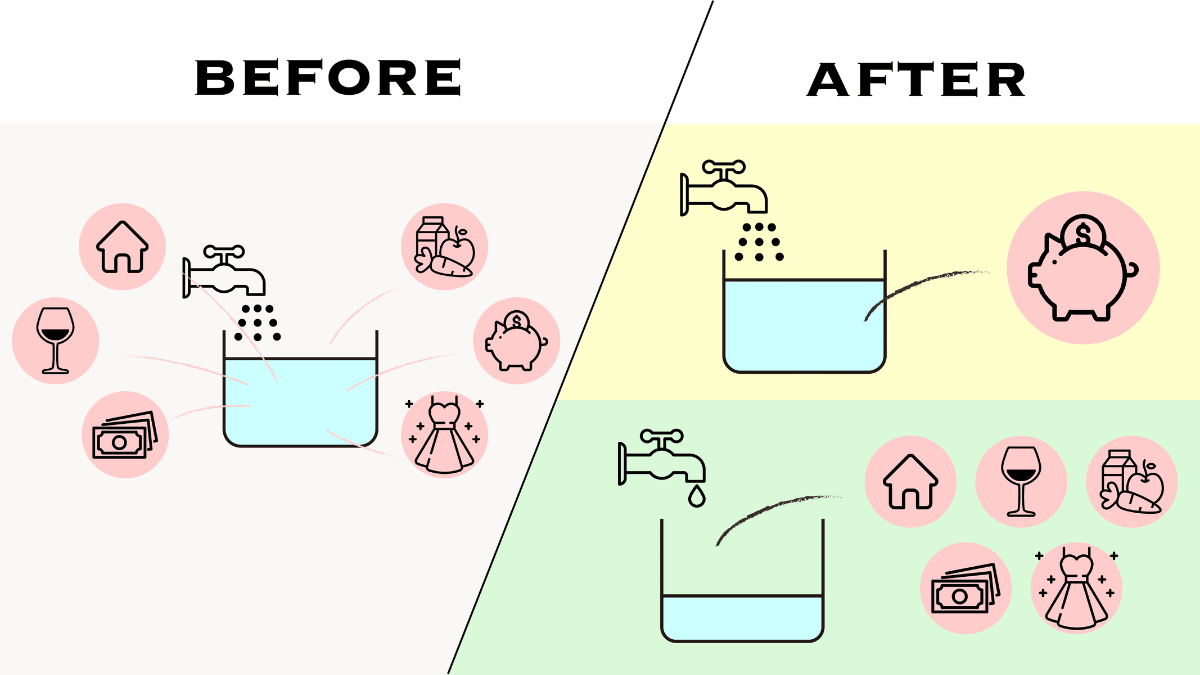

これで、貯蓄から投資へという流れが本格化しそうですね。同時に、これからは個々人で資産形成して将来に備えてねというメッセージのような気もしました。

代わりに他の部分で増税等、色々ありそうでこわい…

つみたてNISAとiDecoを3年積み立てている現状

次に、現在の私の状況です。

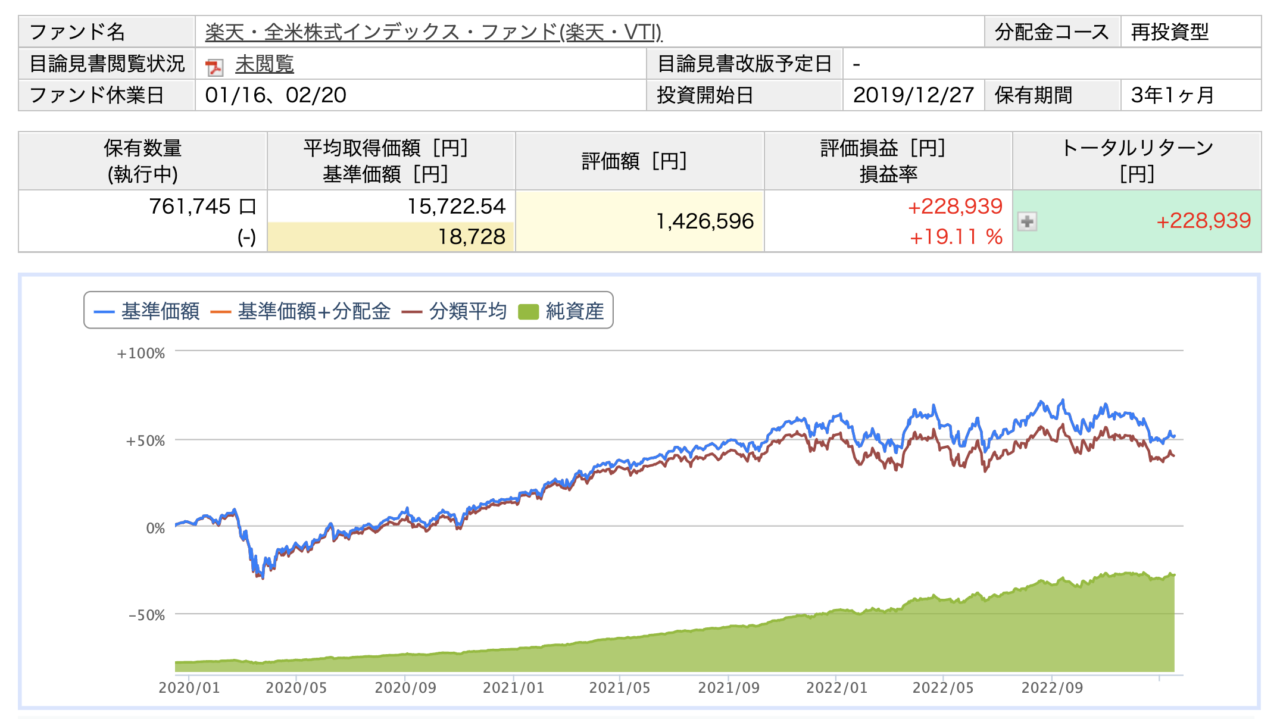

つみたてNISA :3年間の結果

2023年1月時点で、つみたてNISAは37ヶ月目になります。

積み立てている商品は楽天VTIで毎月33,333円、楽天のクレジットカードによる積み立てを行っています。

結果は、投資元本 1,197,657円 → 評価額 1,426,596円 +19.11%

iDeco :3年間の結果

2023年1月時点で、iDecoは37ヶ月目になります。

積み立てている商品は、eMAXISslim全米株式(S&P500)で毎月67,000円、こちは銀行引き落としです。

iDecoは年金制度なので、会社員、専業主婦、個人事業主、公務員等の属性により拠出額が異なります。

私の場合、最初の頃は派遣社員でしたので毎月の拠出限度額は23,000円でした。その後、フリーランスになり拠出限度額は68,000円になりました。

現在、国民年金のオプションで付加年金をプラスしているので、毎月の拠出限度額は67,000円になっています。

※話は逸れますが、付加年金お得だと思うので、個人事業主の皆さん、調べてみてください。手続きも簡単でしたよ(^^)

結果は、拠出額 1,861,000円 → 評価額 2,072,880円 +11.4%

去年は、ずるずると米国株が下がって行き、S&P500は1年間でマイナス20%近く下がりました。でも、その間、つみたてNISAもiDecoも一度もマイナスになりませんでした。

「少〜しだけ時間分散の効果が出始めてるのかも」と、つみたての威力を感じ始めているところです。

元浪費家にしては続いてるわね!

今考えている方針

さて、新NISAになった時にどのような投資方針にするか?ですが、色んなパターンが考えられそうです。

例えば、

① つみたて投資枠と成長投資枠を一つと捉え、従来のつみたてNISAのように長期で積み立てていく

例)毎月5万 → 年間60万 → 30年間のつみたてで、1800万円の枠を埋める

② つみたて投資枠と成長投資枠を一つと捉え、最速で1800万円を埋める

最速ですと、年間最大360万円まで投資可能ですので(つみたて投資枠:120万円 + 成長投資枠:240万円)

例)毎月30万 → 年間360万 → 5年で1800万円を埋める

③ つみたて投資枠と成長投資枠を切り離し、つみたて投資枠は投資信託で埋め、成長株枠はETFや個別株で埋めていく

例)こちらも上2つのように、期間はいろいろ動かせますね

他にも、色んなパターンがありそうです。

私の場合

私の場合フリーランスですので、iDecoによる所得控除と住民税控除の恩恵が大きく、こちらは今まで通り継続していく予定です。

iDeco 入金予定額(60歳まで入金したとして計算)

毎月 67,000円 → 年間 804,000円 → 20年間で16,080,000円

投資信託については、iDeco1600万と新NISAのつみたて投資枠600万、合計2400万でよいかなという気がしています。もっといけそうだったら、ETFと個別株を買っていく予定です。

とうわけで、iDecoを最大限に活用しながらの新NISAの配分を考えると、

600万円のつみたて投資枠部分

iDecoがS&P500なのと、成長投資枠部分も全て米国ETFまたは個別株にする予定ですので、つみたて投資枠は全世界に連動する投資信託(eMAXISslim全世界株式やSBI・全世界株式インデックス)でも良いかもと、現時点では考えています。この部分の銘柄は、これから決めます。

1200万円の成長投資枠部分

こちらは半分をVYMのような高配当ETF、半分を個別株(米国)で考えています。

まとめると、今考えている最終形は

| 銘柄 | 投資元本 | |

| iDeco | S&P500に連動する投資信託 | 1,600万円 |

| 新NISA | 全世界(VT)に連動する投資信託 | 600万円 |

| 高配当ETF(米国) | 600万円 | |

| 個別株(米国) | 600万円 | |

| 合計 | 3,400万円 |

合計3400万円の入金を目指します。

まとめ

考え始めると、色んな可能性とパターンがあり、夢が膨らみますね。

…と同時に、

これは投資ですので、たとえ半分になったとしても、ガチホできる(自分が納得できる)内容でなければと考えています。

そうすると、

お金の勉強を続けていくことも大事ですし、毎月一定額を入金できるようなキャッシュフローを持つことも、とても大事です。

2024年に始まる新NISAに向けて、今年はどうするのか?については長くなりましたので、次で書きたいと思います。

あなたは、どんな作戦でいきますか?

皮算用、楽しすぎるっ

クマ

クマはいはい…笑

応援クリックいただけると嬉しいです